退保能拿回多少钱?关键看“现金价值”!

很多人买保险后,会因为保费压力、保障不符、需求变化等原因,产生退保的想法。

这时关心的问题是:退保到底能拿回多少钱?

其实答案很简单 —— 退保金额的核心,取决于保单的“现金价值”,而非你已交的全部保费。

先搞懂:什么是现金价值?

现金价值,又称“解约退还金”或“退保价值”,简单来说,就是你退保时,保险公司会退给你的那部分金额,也是保单实际具有的“储蓄价值”。

它并非凭空产生,而是有明确的计算逻辑:

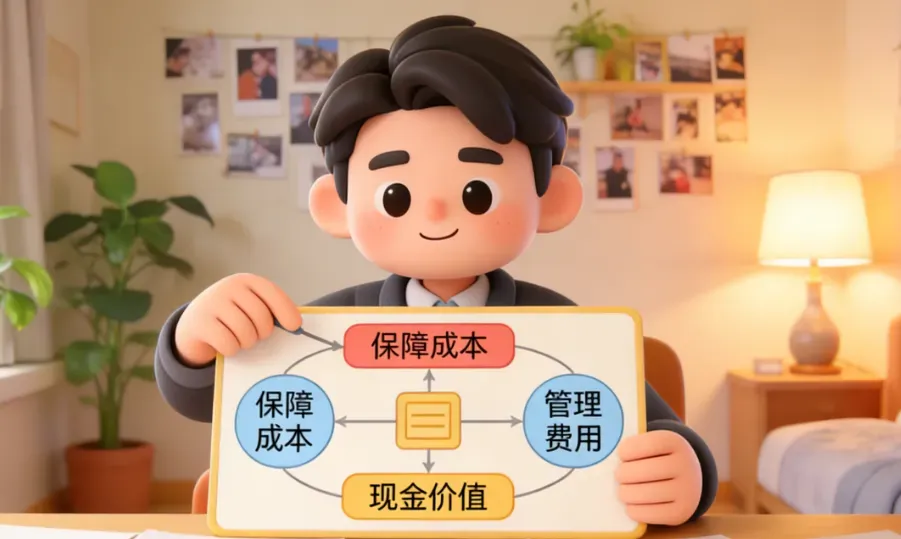

现金价值=已缴纳保费总额-保险公司各项成本+剩余保费产生的利息。

举个通俗的例子:你买一份长期保险,每年交的保费,一部分用于支付当期的保障成本、保险公司的运营开支和业务员佣金,剩下的部分会被保险公司留存起来,加上一定的利息逐年累积,这部分累积的金额,就是现金价值。

需要注意的是,现金价值是受法律保护的,会清清楚楚标注在保险合同的“现金价值表”中,每一年对应的金额都固定不变,保险公司无法随意更改或克扣。

不同保险,现金价值差异极大

不是所有保险都有现金价值,也不是所有保险的现金价值增长规律都一样。

不同类型的保险,现金价值差异显著,退保时能拿回的钱也天差地别:

有现金价值的保险(长期险为主):这类保险侧重长期保障和储蓄属性,现金价值会随时间逐步增长,后期可能接近甚至超过已交保费。

无现金价值/现金价值极低的保险(短期险为主):这类保险侧重纯保障,保费全部用于覆盖当期风险,几乎没有储蓄属性。

现金价值怎么查?

保险公司早已把每一年的金额明确标注在合同中,可以先自行查看:

**1.找到保险合同:**打开你的保险合同,翻到“现金价值表”页面;

**2.对应保单年度:**表格中会明确标注“保单年度”和对应的“现金价值”,比如“第5年度末现金价值3万元”,就意味着投保满5年退保,能拿回3万元;

**3.核对特殊情况:**若有未领取的分红、生存金,或办理过保单贷款、减保,实际退保金额会在现金价值基础上调整。

3个影响现金价值的关键因素

同一份保险,不同时间、不同情况退保,能拿回的现金价值也不同:

-

**退保时间:**缴费时间越短,现金价值越低,退保亏损越大;缴费时间越长,现金价值越高,后期甚至可能超过已交保费;

-

**缴费方式:**相同险种、相同保额,一次性交清的现金价值,通常比每年交更高;

-

**保单状态:**若保单有未还的贷款、保费逾期未交,或办理过减保,会直接抵扣现金价值,导致实际退保金额减少;若保单失效,需先办理复效,才能正常退保并领取现金价值。

退保的核心的是“现金价值”,记住一句话:犹豫期内退保几乎无损失,犹豫期后退保,能拿回的钱=当期现金价值(扣除贷款、欠费等)。

保险是长期契约,投保前多谨慎,退保前多核对,才能最大程度守住自己的血汗钱,避免不必要的损失。