8000买的重疾险拒赔,3000的却赔了,保险越贵越好?别再被骗了!

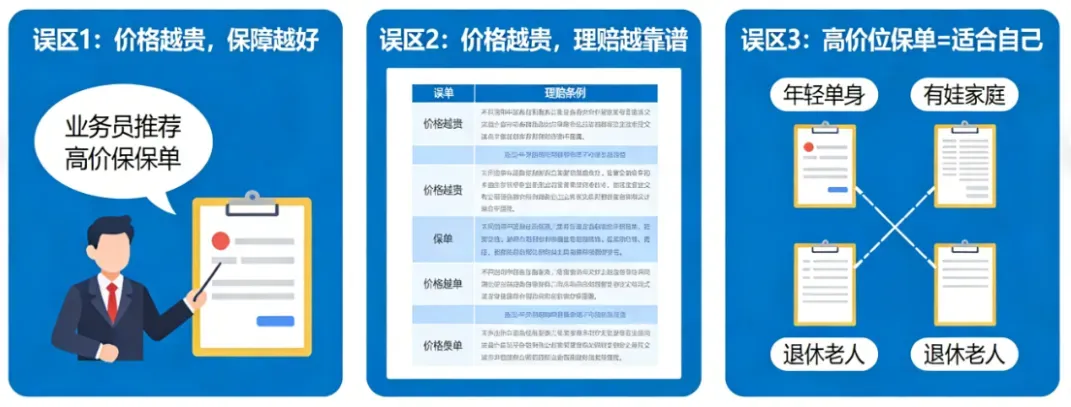

我们在买保险时,很容易陷入一个误区:认为价格越贵,保障越好,理赔越靠谱。

很多人就是这样被业务员推荐,买了与自身并不符的“高价位保单”,下意识的以为贵的就是对的。

但随着钱越交越多,也不禁也陷入了深思:“交那么多保费,到底有没有用?”

今天,泰欣保就来为大家揭秘下到底是不是**“保费钱越多,保障越稳妥?”**

越贵的保险,理赔越容易?

首先,要为大家理清一个误区,那就是,决定****保险核心价值的从来不是价格高低。

很多人执着于“贵保险”,本质上是陷入了“价格=保障=理赔”的思维误区,但实际上,保险的价格高低,和理赔难度、保障实用性,并没有直接关联。

举个例子:朋友A花8000多买了一份重疾险,承诺“什么病都能赔”,结果确诊甲状腺癌时,却被保险公司拒赔,原来保单条款里,将其列为了免责范围;而朋友B花3000多买的平价重疾险,明确包含甲状腺微小癌保障,顺利拿到了理赔金,及时覆盖了治疗费用。

可见,贵的保险,不一定能赔得到;便宜的保险,也未必理赔难。判断一张保单好不好,核心看条款,而非价格。

“能赔得到”才最重要

事实上,保险的定价取决于多种因素,而非只是根据“理赔容易度”来判断。

市面上有些高价保单,看似保障全面,实则在条款里藏了很多“隐形门槛”,反而比便宜保单更难理赔。

买保险,与其纠结价格,不如重点关注“能不能赔得到”,这才是避开理赔坑的关键:

条款是否贴合自身需求,没有隐形免责

**保险理赔的唯一依据就是条款。**无论价格多贵,若条款里没有你需要的保障,或者藏了很多隐形免责,最终都可能无法理赔。

投保时是否如实告知,没有隐瞒病史

很多人理赔被拒,不是因为保单便宜,而是因为投保时没有如实告知病史,这是理赔纠纷的第一大原因。

理赔流程是否便捷,条款是否透明

**理赔不仅要看条款,还要看理赔是否便捷。**买保险时,不妨多关注一下理赔相关的条款,这些细节,直接决定了后续理赔的顺畅度。

对于普通人来说,投保的核心原则的是:先明确自己的风险需求,再筛选条款贴合、理赔便捷的产品,最后根据自己的预算选择合适的保额,而不是盲目追求高价。

毕竟,我们买保险的初衷,从来不只是为了“买个心安”,而是为了在风险降临时,能真正帮自己和家人渡过难关。